Voltar 5/12/2018 Saiba tudo sobre as gorjetas.

Foto: Divulgação |

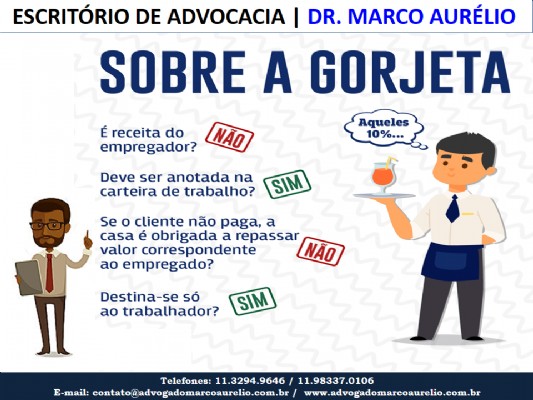

Saiba tudo sobre as gorjetas.

Art. 457, da CLT Compreendemse na remuneração do empregado, para todos os efeitos legais, além do salário devido e pago diretamente pelo empregador, como contraprestação do serviço, as gorjetas que receber. (Redação dada pela Lei nº 1.999, de 1.10.1953).

§ 1o Integram o salário a importância fixa estipulada, as gratificações legais e as comissões pagas pelo empregador. (Redação dada pela Lei nº 13.467, de 2017)

§ 2o As importâncias, ainda que habituais, pagas a título de ajuda de custo, auxílioalimentação, vedado seu pagamento em dinheiro, diárias para viagem, prêmios e abonos não integram a remuneração do empregado, não se incorporam ao contrato de trabalho e não constituem base de incidência de qualquer encargo trabalhista e previdenciário. (Redação dada pela Lei nº 13.467, de 2017).

§ 3º Considerase gorjeta não só a importância espontaneamente dada pelo cliente ao empregado, como também o valor cobrado pela empresa, como serviço ou adicional, a qualquer título, e destinado à distribuição aos empregados. (Redação dada pela Lei nº 13.419, de 2017).

§ 4o Consideramse prêmios as liberalidades concedidas pelo empregador em forma de bens, serviços ou valor em dinheiro a empregado ou a grupo de empregados, em razão de desempenho superior ao ordinariamente esperado no exercício de suas atividades. (Redação dada pela Lei nº 13.467, de 2017).

Tipos de gorjeta: a espontânea e a obrigatória/compulsória.

Entendese como gorjeta espontânea (também chamada de gorjeta própria) aquela gorjeta que é dada espontaneamente (ou seja, livremente, de própria vontade) pelo terceiro ao empregado.

Gorjetas obrigatórias (também chamadas de gorjetas impróprias) são aquelas gorjetas compulsórias, cuja concessão é obrigatória para posterior distribuição aos empregados. Ou seja, aqui não há a vontade do terceiro em dar a gorjeta.

Cabe ressaltar que o parágrafo terceiro não faz nenhuma distinção entre gorjeta espontânea e

gorjeta obrigatória.

1.3 Observações importantes a respeito das gorjetas:

1) O recebimento das gorjetas deverá ser anotado na CTPS do empregado. Esse valor é calculado

sobre a média das gorjetas recebidas e reflete sobre as demais verbas trabalhistas (férias + 1/3, 13º

salário e FGTS).

2) As gorjetas não integram as seguintes verbas: aviso prévio (em qualquer modalidade); adicional

noturno; hora extra e descanso semanal remunerado, pois a base de cálculo para cada uma dessas

verbas é apenas o salário. Sobre esse assunto, a Súmula 354 do TST diz: As gorjetas, cobradas pelo empregador na nota de serviço ou oferecidas espontaneamente pelos clientes, integram a remuneração do empregado, não servindo de base de cálculo para as parcelas de avisoprévio, adicional noturno, horas extras e repouso semanal remunerado.

AINDA SOBRE AS GORJETAS:

Se faz necessário dizer que temos dois entendimentos, quais sejam: o primeiro que vem antes da Lei nº 13.467/2017 Reforma Trabalhista e Lei nº 13.419/2017 Lei das Gorjetas, onde, se aplicava a tabela de estimativas de gorjetas prevista na CCT. Já, o segundo entendimento (atual) pós Reforma Trabalhista, se faz necessário realizar um Termo de Implantação de Gorjetas junto ao sindicato da classe, para regularizar o modo de aferição e aplicação das Gorjetas. Importante aqui observamos o artigo 611–A, da CLT que trata do negociado sobre o legislado.

Sobre o primeiro entendimento temos:

Da leitura do artigo 457, da CLT e Súmula 354, do TST, entendese: é necessário regular esta situação fática estabelecendose valores estimativos sobre os quais serão calculados o FGTS, as férias e o 13º salário, assim como os recolhimentos previdenciários.

Tais valores estimados, por sua vez, são aqueles estipulados nas Tabelas de Estimativa de Gorjetas anexadas às Convenções Coletivas, firmadas pelas Partes deste instrumento nas últimas décadas.

As normas estabelecem ainda que: Os empregadores não estão obrigados a pagar o valor constante da Tabela de Estimativa de Gorjetas, mas apenas incluílo, para somando ao salário fixo que é pago diretamente pela empresa, formar a remuneração básica para os efeitos previdenciários (INSS) e trabalhistas (férias, 13º salário e FGTS).

A Súmula nº 354, do TST GORJETAS. NATUREZA JURÍDICA. REPERCUSSÕES (mantida) Res. 121/2003, DJ 19, 20 e 21.11.2003. As gorjetas, cobradas pelo empregador na nota de serviço ou oferecidas espontaneamente pelos clientes, integram a remuneração do empregado, não servindo de base de cálculo para as parcelas de avisoprévio, adicional noturno, horas extras e repouso semanal remunerado.

Logo, os depósitos fundiários, as férias e os 13º salários serão calculados com base no valor resultante da soma do salário fixo com a estimativa de gorjetas, não integrando, do mesmo modo, a base de cálculo do aviso prévio indenizado, dos repousos semanais remunerados, das horas extras e do adicional noturno, conforme entendimento da Súmula nº 354, do C. TST.

Sobre o tema, segue o entendimento do Tribunal Regional do Trabalho da 2ª Região:

EMENTA: GORJETAS. INTEGRAÇÃO. Quando as reclamadas logram êxito em comprovar que as gorjetas eram concedidas espontaneamente, escorreito o procedimento de utilização da tabela estimativa de gorjetas para os reflexos nas verbas devidas, com base no instrumento normativo. Recurso ordinário das reclamadas a que se dá provimento. PROCESSO nº 100004048.2015.5.02.0069.

Já, o segundo entendimento, pós vigência da Lei nº 13.467/2017 Reforma Trabalhista e Lei nº 13.419/2017 Lei das Gorjetas, se faz necessário realizar um Termo de Implantação de Gorjetas, junto ao sindicato da classe (SINTHORESP) para regularizar o método de aplicação das gorjetas junto aos empregados.Importante aqui observamos o artigo 611–A, da CLT que trata do negociado sobre o legislado.

Art. 457, da CLT Compreendemse na remuneração do empregado, para todos os efeitos legais, além do salário devido e pago diretamente pelo empregador, como contraprestação do serviço, as gorjetas que receber. (Redação dada pela Lei nº 1.999, de 1.10.1953).

§ 1o Integram o salário a importância fixa estipulada, as gratificações legais e as comissões pagas pelo empregador. (Redação dada pela Lei nº 13.467, de 2017)

§ 2o As importâncias, ainda que habituais, pagas a título de ajuda de custo, auxílioalimentação, vedado seu pagamento em dinheiro, diárias para viagem, prêmios e abonos não integram a remuneração do empregado, não se incorporam ao contrato de trabalho e não constituem base de incidência de qualquer encargo trabalhista e previdenciário. (Redação dada pela Lei nº 13.467, de 2017).

§ 3º Considerase gorjeta não só a importância espontaneamente dada pelo cliente ao empregado, como também o valor cobrado pela empresa, como serviço ou adicional, a qualquer título, e destinado à distribuição aos empregados. (Redação dada pela Lei nº 13.419, de 2017).

§ 4o Consideramse prêmios as liberalidades concedidas pelo empregador em forma de bens, serviços ou valor em dinheiro a empregado ou a grupo de empregados, em razão de desempenho superior ao ordinariamente esperado no exercício de suas atividades. (Redação dada pela Lei nº 13.467, de 2017).

Tipos de gorjeta: a espontânea e a obrigatória/compulsória.

Entendese como gorjeta espontânea (também chamada de gorjeta própria) aquela gorjeta que é dada espontaneamente (ou seja, livremente, de própria vontade) pelo terceiro ao empregado.

Gorjetas obrigatórias (também chamadas de gorjetas impróprias) são aquelas gorjetas compulsórias, cuja concessão é obrigatória para posterior distribuição aos empregados. Ou seja, aqui não há a vontade do terceiro em dar a gorjeta.

Cabe ressaltar que o parágrafo terceiro não faz nenhuma distinção entre gorjeta espontânea e

gorjeta obrigatória.

1.3 Observações importantes a respeito das gorjetas:

1) O recebimento das gorjetas deverá ser anotado na CTPS do empregado. Esse valor é calculado

sobre a média das gorjetas recebidas e reflete sobre as demais verbas trabalhistas (férias + 1/3, 13º

salário e FGTS).

2) As gorjetas não integram as seguintes verbas: aviso prévio (em qualquer modalidade); adicional

noturno; hora extra e descanso semanal remunerado, pois a base de cálculo para cada uma dessas

verbas é apenas o salário. Sobre esse assunto, a Súmula 354 do TST diz: As gorjetas, cobradas pelo empregador na nota de serviço ou oferecidas espontaneamente pelos clientes, integram a remuneração do empregado, não servindo de base de cálculo para as parcelas de avisoprévio, adicional noturno, horas extras e repouso semanal remunerado.

AINDA SOBRE AS GORJETAS:

Se faz necessário dizer que temos dois entendimentos, quais sejam: o primeiro que vem antes da Lei nº 13.467/2017 Reforma Trabalhista e Lei nº 13.419/2017 Lei das Gorjetas, onde, se aplicava a tabela de estimativas de gorjetas prevista na CCT. Já, o segundo entendimento (atual) pós Reforma Trabalhista, se faz necessário realizar um Termo de Implantação de Gorjetas junto ao sindicato da classe, para regularizar o modo de aferição e aplicação das Gorjetas. Importante aqui observamos o artigo 611–A, da CLT que trata do negociado sobre o legislado.

Sobre o primeiro entendimento temos:

Da leitura do artigo 457, da CLT e Súmula 354, do TST, entendese: é necessário regular esta situação fática estabelecendose valores estimativos sobre os quais serão calculados o FGTS, as férias e o 13º salário, assim como os recolhimentos previdenciários.

Tais valores estimados, por sua vez, são aqueles estipulados nas Tabelas de Estimativa de Gorjetas anexadas às Convenções Coletivas, firmadas pelas Partes deste instrumento nas últimas décadas.

As normas estabelecem ainda que: Os empregadores não estão obrigados a pagar o valor constante da Tabela de Estimativa de Gorjetas, mas apenas incluílo, para somando ao salário fixo que é pago diretamente pela empresa, formar a remuneração básica para os efeitos previdenciários (INSS) e trabalhistas (férias, 13º salário e FGTS).

A Súmula nº 354, do TST GORJETAS. NATUREZA JURÍDICA. REPERCUSSÕES (mantida) Res. 121/2003, DJ 19, 20 e 21.11.2003. As gorjetas, cobradas pelo empregador na nota de serviço ou oferecidas espontaneamente pelos clientes, integram a remuneração do empregado, não servindo de base de cálculo para as parcelas de avisoprévio, adicional noturno, horas extras e repouso semanal remunerado.

Logo, os depósitos fundiários, as férias e os 13º salários serão calculados com base no valor resultante da soma do salário fixo com a estimativa de gorjetas, não integrando, do mesmo modo, a base de cálculo do aviso prévio indenizado, dos repousos semanais remunerados, das horas extras e do adicional noturno, conforme entendimento da Súmula nº 354, do C. TST.

Sobre o tema, segue o entendimento do Tribunal Regional do Trabalho da 2ª Região:

EMENTA: GORJETAS. INTEGRAÇÃO. Quando as reclamadas logram êxito em comprovar que as gorjetas eram concedidas espontaneamente, escorreito o procedimento de utilização da tabela estimativa de gorjetas para os reflexos nas verbas devidas, com base no instrumento normativo. Recurso ordinário das reclamadas a que se dá provimento. PROCESSO nº 100004048.2015.5.02.0069.

Já, o segundo entendimento, pós vigência da Lei nº 13.467/2017 Reforma Trabalhista e Lei nº 13.419/2017 Lei das Gorjetas, se faz necessário realizar um Termo de Implantação de Gorjetas, junto ao sindicato da classe (SINTHORESP) para regularizar o método de aplicação das gorjetas junto aos empregados.Importante aqui observamos o artigo 611–A, da CLT que trata do negociado sobre o legislado.